Wei Li – Global Chief Investment Strategist deelt samen met Chris Weber – Head of Climate Research, Jessica Thye – Sustainable Research and Analytics, uit het het BlackRock Investment Institute en David Giordano – Global Head of BlackRock Climate Infrastructure, hun inzichten over de wereldeconomie, markten en geopolitiek. Hun standpunten zijn alleen van hen en zijn niet bedoeld om te worden opgevat als beleggingsadvies.

Speerpunten

Drie thema’s: We monitoren batterijprijzen, verkiezingen en marktaandacht voor klimaatbestendigheid op hun impact op transitiegerelateerde investeringskansen en -risico’s.

Marktachtergrond: Amerikaanse aandelen bleven vorige week overwegend vlak, terwijl de rente op 10-jaars Amerikaanse staatsobligaties verder daalde. De markten verwachten nog steeds de eerste renteverlaging door de Federal Reserve rond medio 2024.

Volgende week: We kijken deze week naar de Amerikaanse CPI-gegevens van februari om te zien hoeveel verder de inflatie op korte termijn zal dalen. We verwachten nog steeds dat de inflatie in 2025 weer zal oplaaien.

De overgang naar een koolstofarme economie is een megakracht die we volgen en die nu het beleggingsrendement vormgeeft. We zien dit jaar potentieel marktbewegende ontwikkelingen op drie belangrijke gebieden. Ten eerste kunnen dalende batterijprijzen de vraag naar energieopslagsystemen voor elektriciteitsnetten en elektrische en hybride voertuigen stimuleren. Ten tweede kunnen verkiezingen over de hele wereld van invloed zijn op het toekomstige energie- en industriebeleid. En ten derde zou de toenemende fysieke schade de belangstelling voor een nieuw beleggingsthema kunnen aanwakkeren: klimaatbestendigheid.

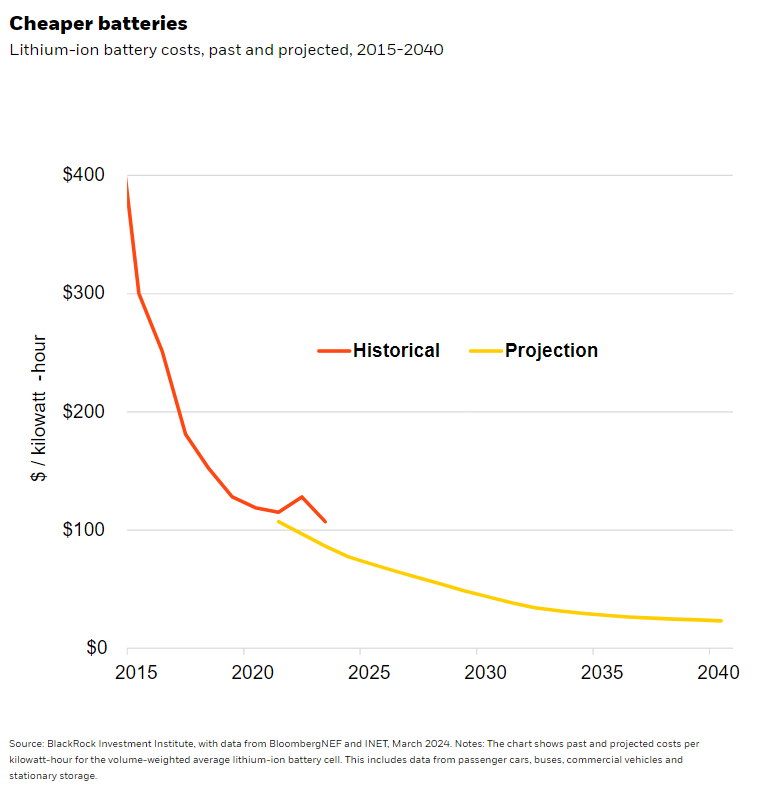

Goedkopere batterijen

Batterijprijzen maken een derde of meer uit van de productiekosten van sommige schone technologieën, zoals energieopslagsystemen voor elektriciteitsnetten, elektrische en hybride voertuigen (EV’s). Ze zijn de afgelopen tien jaar sterk gedaald. Zie de grafiek. De opleving in 2022 lijkt een blip te zijn geweest, waarbij batterijproducenten dit jaar mogelijk scherpe prijsverlagingen signaleren – grotendeels als gevolg van een prijsdaling van 80% in lithium, een belangrijke input, na een sterke stijging van het aanbod. Hevige concurrentie en snelle technologische vooruitgang helpen ook de prijzen te verlagen. Sommige bedrijven gebruiken kunstmatige intelligentie – een andere megakracht – om nieuwe batterijmaterialen te ontdekken die de toekomstige kosten kunnen verlagen. We houden in de gaten of een verdere daling van de batterijprijzen zal doorwerken in de uiteindelijke aankoopprijzen en de vraag naar energieopslag, EV’s en hybride auto’s zal stimuleren – vooral omdat hun gebruikskosten lager zijn dan voor traditionele voertuigen met verbrandingsmotor.

Verkiezingen in beeld

De vele verkiezingen van dit jaar, onder meer in de Europese Unie, de VS en India, komen op een moment van toenemende geopolitieke fragmentatie en omdat regeringen proberen een evenwicht te vinden tussen doelstellingen op het gebied van decarbonisatie, energiezekerheid en betaalbaarheid van energie – die complementair of concurrerend kunnen zijn. De verkiezingsresultaten kunnen gevolgen hebben voor de manier waarop dat evenwicht wordt gevonden – en bijgevolg voor de evolutie en acceptatie van schone technologie, en het pad van de overgang naar een koolstofarme economie in het algemeen.

Verschillende regeringen subsidiëren hun energie- en schone technologie-industrie, waarbij niet-gesubsidieerde concurrenten te maken hebben met prijs- en margedruk. Landen zouden handelsbeperkingen kunnen opleggen aan geïmporteerde technologie om lokale industrieën te beschermen. Amerikaanse en EU-onderzoeken naar de Chinese EV-industrie zouden dit resultaat kunnen opleveren. We zouden ook na de verkiezingen veranderingen in het transitiebeleid kunnen zien, waardoor de transitie op sommige plaatsen mogelijk wordt versneld en op andere wordt vertraagd. In India zou de verkiezing kunnen leiden tot beleidscontinuïteit, wat de weg vrijmaakt voor een snellere decarbonisatie en de inspanningen van het land om een groter productiecentrum voor schone technologie te worden, versterkt. De uitslag van de Amerikaanse verkiezingen kan gevolgen hebben voor de Inflation Reduction Act – een wet uit 2022 die heeft geleid tot grote investeringen in en de vraag naar energie-infrastructuur en -technologie. Veranderingen kunnen variëren van intrekking of vertraging tot aanvullend beleid dat de effectiviteit ervan vergroot, zoals hervorming van landvergunningen.

Een opkomend beleggingsthema

Een derde aandachtspunt: of de titel van 2023 als het warmste jaar ooit gemeten – zoals geregistreerd door de Wereld Meteorologische Organisatie – en verdere extreme weersomstandigheden dit jaar een grotere belangstelling van beleggers zullen wekken voor klimaatbestendigheid, of voor het vermogen van de samenleving om zich voor te bereiden op klimaatrisico’s en deze te weerstaan. Denk aan vroegtijdige monitoringsystemen voor overstromingen, airconditioning om hittegolven het hoofd te bieden of gebouwen aan te passen om beter bestand te zijn tegen extreem weer. Wij denken dat de markten de vooruitzichten voor bedrijven die producten en diensten ontwikkelen en gebruiken die de veerkracht verhogen, onderschatten – en zien dit een meer erkende kans worden.

Onze conclusie

Wij denken dat dalende batterijprijzen dit jaar een impuls kunnen geven aan de EV- en energieopslagindustrie. Veel hangt af van de richting van het wereldwijde transitiebeleid na belangrijke verkiezingen, aangezien we transitiegerelateerde investeringskansen en -risico’s afwegen. Naarmate de fysieke klimaatrisico’s toenemen, denken we dat klimaatbestendigheid een belangrijke rol kan spelen als beleggingsthema.

De achtergrond van de markt

De S&P 500 was deze week grotendeels vlak nadat hij naar nieuwe hoogtepunten was geduwd. De rente op Amerikaanse 10-jaars Treasuries daalde en was ongeveer 20 basispunten lager dan het hoogste punt in 2024, nadat opmerkingen van Fed-voorzitter Jerome Powell weinig veranderden aan de verwachtingen voor een eerste renteverlaging rond het midden van het jaar. De Amerikaanse banencijfers toonden een sterke, zij het matigende arbeidsmarkt. De loongroei nam ook af, maar blijft op een niveau dat niet in overeenstemming is met de inflatie die op de doelstelling van 2% van de Fed blijft. We zien nog steeds dat de inflatie in een achtbaan zit.

We kijken deze week naar de publicatie van de Amerikaanse CPI-gegevens voor februari om te meten hoeveel verder de inflatie op korte termijn zal dalen nadat januari een hardnekkige inflatie liet zien. Het ziet ernaar uit dat de snel dalende goederenprijzen de inflatie dit jaar zullen terugdringen in de buurt van de beleidsdoelstelling van 2% van de Fed. Maar zodra de goederenprijzen stabiliseren, zien we de inflatie in 2025 weer in een achtbaanrit stijgen, aangezien de loongroei hoog blijft en de diensteninflatie hoger blijft dan vóór de pandemie.

Volgende week

12 maart: Amerikaanse CPI; Banengegevens in het VK

13 maart: Brits BBP

15 maart: Enquête over het consumentenvertrouwen van de Universiteit van Michigan

11-18 maart: China totale sociale financiering

De belangrijkste risico’s en disclaimers van BlackRock:

Dit document is niet bedoeld om te worden gebruikt als voorspelling, onderzoek of beleggingsadvies, en is geen aanbeveling, aanbod of verzoek om effecten te kopen of te verkopen of om een beleggingsstrategie te volgen. De geuite meningen zijn per 11 maart 2024 en kunnen veranderen. De informatie en meningen zijn ontleend aan eigen en niet-eigendomsgebonden bronnen die door BlackRock als betrouwbaar worden beschouwd, zijn niet noodzakelijkerwijs allesomvattend en zijn niet gegarandeerd met betrekking tot de nauwkeurigheid. Als zodanig wordt er geen garantie van nauwkeurigheid of betrouwbaarheid gegeven en wordt er geen enkele verantwoordelijkheid aanvaard die op enige andere manier voortvloeit uit fouten en weglatingen (met inbegrip van verantwoordelijkheid jegens een persoon op grond van nalatigheid) door BlackRock, haar functionarissen, werknemers of agenten. Dit materiaal kan ‘toekomstgerichte’ informatie bevatten die niet louter historisch van aard is. Dergelijke informatie kan onder meer prognoses en prognoses omvatten. Er is geen garantie dat de gemaakte prognoses zullen uitkomen. Vertrouwen op informatie in dit materiaal is naar eigen goeddunken van de lezer.

De informatie die hier wordt verstrekt, is geen fiscaal of juridisch advies. Beleggers dienen contact op te nemen met hun belastingadviseur voor specifieke informatie over hun fiscale situatie. Beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van het ingelegde kapitaal. Internationaal beleggen brengt risico’s met zich mee, waaronder risico’s met betrekking tot vreemde valuta, beperkte liquiditeit, minder overheidsregulering en de mogelijkheid van aanzienlijke volatiliteit als gevolg van ongunstige politieke, economische of andere ontwikkelingen. Deze risico’s zijn vaak groter voor beleggingen in opkomende/ontwikkelende markten of kleinere kapitaalmarkten.

Uitgegeven door BlackRock Investment Management (UK) Limited, geautoriseerd en gereguleerd door de Financial Conduct Authority. Statutaire zetel: 12 Throgmorton Avenue, Londen, EC2N 2DL.

MeDirect Disclaimer:

Deze informatie is nauwkeurig gereproduceerd, zoals ontvangen van BlackRock Investment Management (UK) Limited. Er is geen informatie weggelaten die de gereproduceerde informatie onjuist of misleidend zou maken. Deze informatie wordt door MeDirect Bank (Malta) plc verspreid onder haar klanten. De informatie in dit document is uitsluitend bedoeld voor algemene informatiedoeleinden en is niet bedoeld om juridisch of ander professioneel advies te geven, noch verbindt het MeDirect Bank (Malta) plc tot welke verplichting dan ook. De informatie die in dit document beschikbaar is, is niet bedoeld als een suggestie, aanbeveling of verzoek om effecten te kopen, te houden of te verkopen en is niet gegarandeerd met betrekking tot nauwkeurigheid of volledigheid.

De financiële instrumenten die in het document worden besproken, zijn mogelijk niet geschikt voor alle beleggers en beleggers moeten hun eigen weloverwogen beslissingen nemen en hun eigen advies inwinnen over de geschiktheid van beleggen in financiële instrumenten of het implementeren van strategieën die hierin worden besproken.

Als u in dit product belegt, kunt u een deel of al het geld dat u belegt verliezen. De waarde van uw belegging kan zowel dalen als stijgen. Bij de eerste aankoop kan een commissie of verkoopvergoeding in rekening worden gebracht voor een investering. Alle inkomsten die u uit deze investering haalt, kunnen zowel dalen als stijgen. Dit product kan worden beïnvloed door veranderingen in wisselkoersbewegingen, waardoor uw beleggingsrendement daaruit wordt beïnvloed. De vermelde prestatiecijfers hebben betrekking op het verleden en in het verleden behaalde resultaten bieden geen garantie voor toekomstige prestaties of een betrouwbare leidraad voor toekomstige prestaties. Elke beslissing om in een beleggingsfonds te beleggen, moet altijd gebaseerd zijn op de gegevens in het prospectus en essentiële-informatiedocument (KID), dat kan worden verkregen bij MeDirect Bank (Malta) plc.