Wei Li – Global Chief Investment Strategist van BlackRock Investment Institute samen met Vivek Paul – Global Head of Portfolio Research, Ben Powell – Chief Investment Strategist voor het Midden-Oosten en APAC, Lilla Petroczki – Portfolio Research die allemaal deel uitmaken van het BlackRock Investment Institute en Simon Durkin – Global Head of Research and Analytics van BlackRock Real Estate delen hun inzichten over de wereldeconomie, markten en geopolitiek.

Hun standpunten zijn alleen van hen en zijn niet bedoeld om te worden opgevat als beleggingsadvies.

Highlights

Het tij keert: De vooruitzichten voor onroerend goed worden helderder nu de waarden beginnen te stabiliseren en megakrachten de vraag aanwakkeren. We richten ons op belangrijke nuances per regio en sector.

Marktachtergrond: Chinese onshore aandelen schoten vorige week naar hun grootste wekelijkse winst sinds 2008 door de verwachtingen van stimuleringsmaatregelen. Amerikaanse aandelen bereikten nieuwe recordhoogtes.

Volgende week: De Amerikaanse niet-agrarische loonlijsten voor september zijn deze week bekend. Wij denken dat de Fed voor een afweging staat tussen inflatie en groei zodra de stimulans van immigratie voor arbeid wegebt.

De vooruitzichten voor de vastgoedmarkt van $ 13,2 biljoen worden helderder, aangezien de waarden zich over het algemeen beginnen te stabiliseren na een moeilijke twee jaar – een daling die we hadden verwacht. Dit creëert kansen die verder gaan dan een lagere rente, denken wij. Hardnekkige inflatie maakt vastgoed op middellange termijn aantrekkelijker. We zien ook structurele veranderingen van megakrachten die de vraag opdrijven. We gaan gedetailleerd te werk in verschillende regio’s en sectoren. Los daarvan spoort het fiscale stimuleringssignaal van Peking ons aan om Chinese aandelen op te waarderen.

In plaats van een breed doel te stellen, zoals ‘fit worden’, kunt je het bijvoorbeeld specifieker en meetbaarder maken: ‘Ik wil de komende twee maanden drie keer per week 5 kilometer hardlopen.’ Dingen specifiek maken is krachtig; het zorgt voor gerichte actie en maakt het gemakkelijker om de voortgang te volgen. Bovendien creëert het koppelen van doelen aan deadlines een gevoel van urgentie, waardoor de valkuil van uitstelgedrag wordt vermeden.

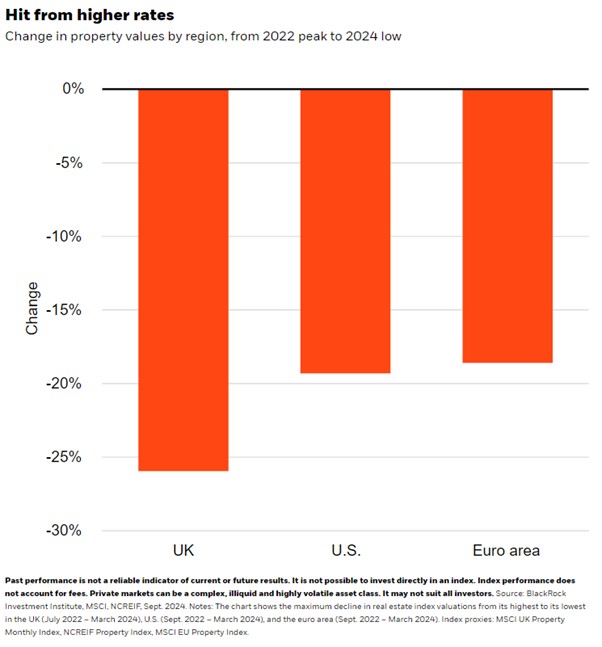

De wereldwijde vastgoedmarkt – een onderdeel van vele portefeuilles die volgens MSCI-gegevens in totaal 13,2 biljoen dollar bedragen – bloeit op. We hadden al lang verwacht dat het moeilijk zou zijn voor kernvastgoed als gevolg van de snelste renteverhogingen door de centrale banken in decennia. Daarom zijn we in het tweede kwartaal van 2022 onderwogen in Amerikaanse open-end fondsen, fondsen die periodieke beleggingen en aflossingen mogelijk maken, in strategische portefeuilles. De waarde van onroerend goed is gedaald in lijn met onze visie op ontwikkelde markten (DM’s). Zie de grafiek. Terwijl de waarden in de VS nog steeds dalen, bereiken ze een dieptepunt in Europa en stijgen ze in het VK. Bevingen in deze markt kunnen een impact hebben op de hele economie, zoals vorig jaar te zien was in de uitverkoop van regionale banken vanwege zorgen over hun blootstelling aan hypotheken voor commercieel vastgoed en door hypotheken gedekte effecten. Toch beginnen de brede zorgen over vastgoed af te nemen door de verlagingen van de beleidsrente: de transactievolumes stijgen van de recente dieptepunten in de meeste sectoren.

Naarmate de rente daalt, zouden lagere financieringskosten en lagere rendementen in andere markten, zoals krediet- en geldmarkten, de relatieve aantrekkingskracht van onroerend goed moeten vergroten. De kapitalisatiepercentages voor openbare vastgoedbeleggingstrusts waren de afgelopen jaren sterk gestegen toen de waarde van onroerend goed daalde, maar nu beginnen ze te dalen, als gevolg van stijgende waarderingen van verwachte kasstromen, zo blijkt uit gegevens van Green Street. Toch weerspiegelen sommige open-end kernvastgoedvehikels de eerdere daling van de waarde van openbaar vastgoed nog niet volledig, volgens gegevens van MSCI en NCREIF. Wij denken dan ook dat vastgoedfondsen die de komende jaren kapitaal inzetten, kunnen profiteren van betere startwaarden. De resultaten kunnen sterk variëren, waardoor implementatie van cruciaal belang is. We zien megakrachten – structurele verschuivingen die van invloed zijn op het rendement nu en in de toekomst – die de vraag op lange termijn stimuleren op gebieden zoals logistiek. Geopolitieke fragmentatie dwingt bedrijven om de productie dichter bij huis te brengen. Nieuwe regelgeving voor groen bouwen stimuleert energie-efficiënte renovaties of nieuwbouw. De verstoring van het aanbod door megakrachten ondersteunt onze visie op aanhoudende inflatie – en maakt vastgoed ook aantrekkelijk omdat de activaklasse profiteert van aan de inflatie gekoppelde kasstromen. We vinden kansen door gedetailleerd te kijken per regio en sector. Het herstel van onroerend goed lijkt verder te zijn in Europa en het VK dan in de VS. Particuliere markten zijn complex, met een hoog risico en volatiliteit, en zijn niet geschikt voor alle beleggers.

Veranderende opvattingen over China

Dalende vastgoedprijzen zijn een belangrijke factor geweest in de trage groei en deflatie van China. We gaven de voorkeur aan Amerikaanse en DM-aandelen boven China – zelfs toen de waarderingen van China aantrekkelijk werden – omdat de beleidsondersteuning van de economie fragmentarisch bleek te zijn. Het beleidssignaal van de vergadering van het politbureau in september suggereert dat er mogelijk grote fiscale stimuleringsmaatregelen op komst zijn. Dat verandert niets aan de structurele uitdagingen op de lange termijn waar we ons zorgen over maken. Maar we zien ruimte om op korte termijn een bescheiden overwogen positie in Chinese aandelen te nemen, gezien hun bijna-recordkorting op DM aandelen – zelfs met de stijging van vorige week – en een katalysator die beleggers zou kunnen aansporen om weer in te stappen. We blijven wendbaar en kunnen ons standpunt wijzigen als de details van de stimuleringsmaatregelen tegenvallen of als een verscherping van de handelsbeperkingen waarschijnlijk lijkt. De structurele uitdagingen omvatten risico’s van geopolitieke en economische concurrentie, de noodzaak om de economie met schulden te hervormen en een vergrijzende bevolking. We denken niet dat de meest recente beleidsaankondigingen deze uitdagingen zullen aanpakken.

Onze conclusie

We zien een opklaring voor vastgoed. We zoeken naar kansen in gebieden die een grotere klap hebben gekregen van hogere tarieven – en van nuances op regionaal en sectorniveau. We upgraden Chinese aandelen op basis van de verwachte fiscale stimuleringsmaatregelen.

Achtergrond van de markt

Officiële toezeggingen voor fiscale stimuleringsmaatregelen in China leidden tot een stijging van bijna 16% in de benchmark CSI 300-index – de grootste winst in één week sinds eind 2008. De in Hongkong genoteerde H-aandelen stegen met 14% voor de grootste wekelijkse winst in 13 jaar. Amerikaanse aandelen bereikten nieuwe recordhoogtes omdat de nog steeds lage werkloosheidsaanvragen wezen op een solide arbeidsmarkt. Wij denken dat de vrees voor een recessie, die verband houdt met het afzwakken van de banengroei, overdreven is – en de loongegevens van volgende week zien dat bevestigen.

De Amerikaanse loonlijsten voor september staan deze week op de agenda. De Amerikaanse economie voegt nog steeds banen toe in een gezond tempo dankzij een impuls van immigratie – ook al is dat tempo de afgelopen maanden vertraagd. We denken niet dat een deel van de vrees voor een recessie die is aangewakkerd door de vertraging van de banengroei gerechtvaardigd is. Zodra de immigratie normaliseert, zal de economie niet zo snel banen kunnen toevoegen zonder de inflatie aan te wakkeren als gevolg van een vergrijzende beroepsbevolking. Dat betekent dat de Federal Reserve de beleidsrente waarschijnlijk langer hoger zal houden.

De komende week

1 oktober: HICP van de eurozone; Werkloosheidsgegevens in Japan

2 oktober : Werkloosheid in de eurozone

4 oktober: Amerikaanse loonlijsten

De belangrijkste risico’s en disclaimers van BlackRock:

Dit document is niet bedoeld om te worden gebruikt als voorspelling, onderzoek of beleggingsadvies, en is geen aanbeveling, aanbod of verzoek om effecten te kopen of te verkopen of om een beleggingsstrategie te volgen. De geuite meningen zijn per 30 september 2024 en kunnen veranderen. De informatie en meningen zijn ontleend aan eigen en niet-beschermde bronnen die door BlackRock als betrouwbaar worden beschouwd, zijn niet noodzakelijkerwijs allesomvattend en zijn niet gegarandeerd met betrekking tot nauwkeurigheid. Als zodanig wordt er geen garantie gegeven voor nauwkeurigheid of betrouwbaarheid en wordt er geen aansprakelijkheid aanvaard die op enigerlei andere wijze voortvloeit uit fouten en weglatingen (met inbegrip van aansprakelijkheid jegens een persoon wegens nalatigheid) door BlackRock, haar functionarissen, werknemers of agenten. Dit materiaal kan ‘toekomstgerichte’ informatie bevatten die niet puur historisch van aard is. Dergelijke informatie kan onder meer projecties en prognoses omvatten. Er is geen garantie dat eventuele voorspellingen zullen uitkomen. Vertrouwen op informatie in dit materiaal is naar eigen goeddunken van de lezer.

De hier verstrekte informatie is geen fiscaal of juridisch advies. Beleggers moeten met hun belastingadviseur spreken voor specifieke informatie over hun belastingsituatie. Beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van de hoofdsom. Internationaal beleggen brengt risico’s met zich mee, waaronder risico’s in verband met vreemde valuta, beperkte liquiditeit, minder overheidsregulering en de mogelijkheid van aanzienlijke volatiliteit als gevolg van ongunstige politieke, economische of andere ontwikkelingen. Deze risico’s zijn vaak groter voor beleggingen in opkomende/opkomende markten of kleinere kapitaalmarkten.

Uitgegeven door BlackRock Investment Management (UK) Limited, geautoriseerd en gereguleerd door de Financial Conduct Authority. Statutaire zetel: 12 Throgmorton Avenue, Londen, EC2N 2DL.

Disclaimers van MeDirect

Deze informatie is nauwkeurig gereproduceerd, zoals ontvangen van BlackRock Investment Management (UK) Limited. Er is geen informatie weggelaten die de gereproduceerde informatie onjuist of misleidend zou maken. Deze informatie wordt door MeDirect Bank (Malta) plc verspreid onder haar klanten. De informatie in dit document is uitsluitend bedoeld voor algemene informatiedoeleinden en is niet bedoeld om juridisch of ander professioneel advies te verstrekken, noch verplicht het MeDirect Bank (Malta) plc tot welke verplichting dan ook. De informatie die in dit document beschikbaar is, is niet bedoeld als een suggestie, aanbeveling of verzoek om effecten te kopen, te houden of te verkopen en is niet gegarandeerd met betrekking tot nauwkeurigheid of volledigheid.

De financiële instrumenten die in het document worden besproken, zijn bedoeld voor niet-professionele cliënten, maar het is mogelijk niet geschikt voor alle beleggers en beleggers moeten hun eigen weloverwogen beslissingen nemen en hun eigen advies inwinnen over de geschiktheid van beleggen in financiële instrumenten of het implementeren van strategieën die hierin worden besproken.

Als u in dit product belegt, kunt u een deel of al het geld dat u belegt verliezen. De waarde van uw belegging kan zowel dalen als stijgen. Bij de eerste aankoop voor een investering kan een commissie of verkoopkosten in rekening worden gebracht. Alle inkomsten die u uit deze investering haalt, kunnen zowel dalen als stijgen. Dit product kan worden beïnvloed door veranderingen in wisselkoersbewegingen, waardoor uw beleggingsrendement daarvan wordt beïnvloed. De vermelde prestatiecijfers hebben betrekking op het verleden en in het verleden behaalde resultaten zijn geen garantie voor toekomstige prestaties of een betrouwbare leidraad voor toekomstige prestaties. Elke beslissing om in een beleggingsfonds te beleggen, moet altijd gebaseerd zijn op de gegevens in het Prospectus en het Essentiële-informatiedocument (KID), dat kan worden verkregen bij MeDirect Bank (Malta) plc.